일본 정부는 2050년 탄소중립 목표 달성을 위한 핵심 전략으로 ‘GX(Green Transformation, 녹색 전환)’를 전면에 내세우며, 민관 합동의 대규모 시스템 전환을 추진 중이다. GX는 산업, 에너지, 금융, 기술 등 전 분야에 걸친 구조적 혁신 프로젝트로, 일본 내 배출량의 50% 이상을 차지하는 주요 기업들이 속속 참여하고 있다.

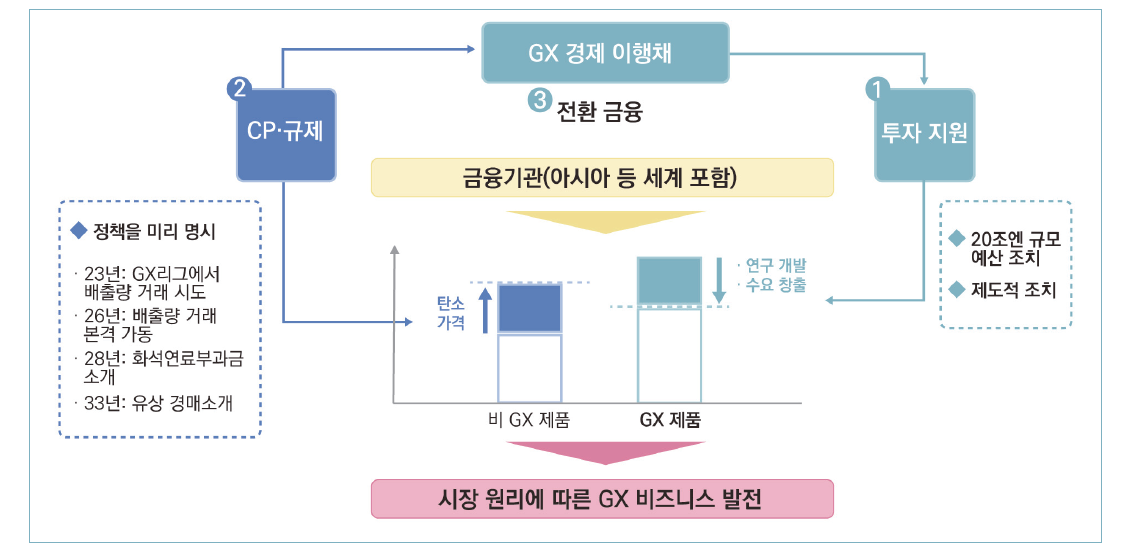

한국무역협회가 지난해 발간한 '트레이드 포커스: 일본 배출권거래제 특징과 시사점'에 따르면 일본 경제산업성은 GX 실행을 위한 구체적 제도인 ‘GX-ETS(탄소배출권 거래제)’를 2023년 도입하고, 2024년에는 총 747개 기업이 참여하는 등 빠르게 제도화에 나섰다. 해당 제도는 CO₂를 포함한 온실가스 7종을 규제 대상으로 삼아, 2030년까지 배출량을 2013년 대비 46% 감축하는 것을 목표로 설정하고 있다.

일본 정부는 탄소중립 실현을 위한 10대 GX 전략 프로젝트를 수립했다. ▲수소·암모니아 발전 ▲해상풍력 ▲차세대 원자로 ▲전기차·ESS ▲SAF(지속가능 항공연료) ▲CCUS(탄소 포집·활용·저장) 등 34개 세부 과제를 중심으로 기술 개발과 시장 창출을 유도한다.

이를 위해 조성된 ‘그린이노베이션(GI) 펀드’에는 총 8조 원 이상이 투입됐다. 해당 기금은 R&D뿐 아니라 상용화 지원, 설비 투자, 시장 인프라 구축 등 전 과정을 아우른다. EV, ESS, SAF 부문에는 각각 수천억 원대 투자가 집중되었으며, CCS 기술에는 약 7,000억 원의 투자가 예정돼 있다.

GX-ETS는 일본 고유의 국제상쇄 메커니즘인 JCM(Joint Crediting Mechanism)과 연계된다. JCM은 일본 기업이 개발도상국에서 시행한 온실가스 감축 프로젝트를 자국의 감축 실적으로 인정받을 수 있게 하는 제도다. 이로써 일본은 배출권 확보에서의 국제 협력 범위를 넓히고 있다.

나아가 2024년부터는 국제 자발적 감축 크레딧(Voluntary Carbon Credits)도 GX-ETS의 이행 수단으로 인정되면서, 글로벌 크레딧 시장과의 연계성이 강화되고 있다. 이에 따라 일본은 탄소 감축 실적의 신뢰성과 유연성을 동시에 확보할 수 있는 기반을 마련했다.

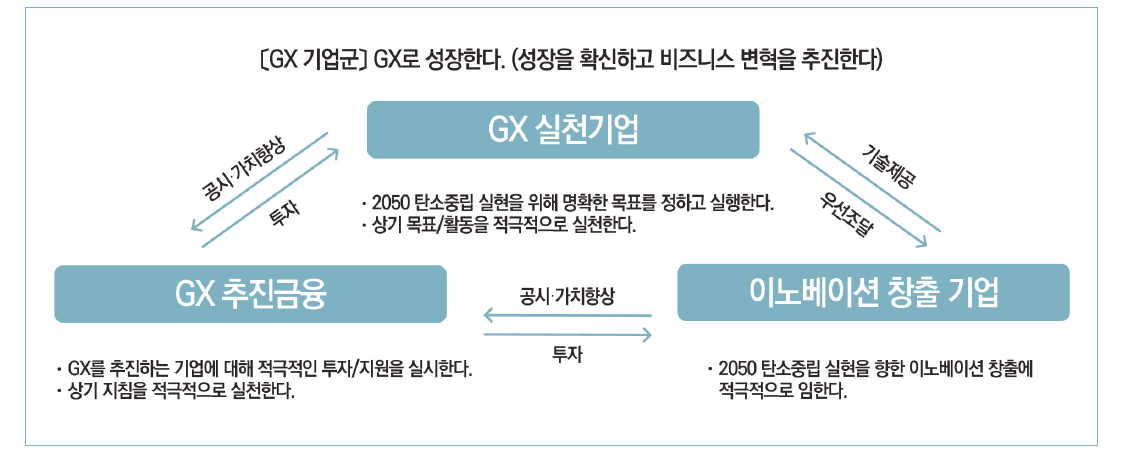

GX는 단순한 기후 대응을 넘어 산업 경쟁력 강화 전략으로도 작동하고 있다. 일본 정부는 GX와 ESG(환경·사회·지배구조), DX(디지털 전환)를 통합한 ‘GX·ESG·DX 융합 전략’을 제시하고, 기업들이 이 구조 안에서 지속가능 경영과 저탄소 기술을 함께 추진하도록 유도하고 있다.

특히 2025년부터는 GX-ETS의 본격적인 의무 배출권 거래가 시작되며, 기업들의 탄소 회계 투명성 강화와 탄소 원가 반영이 본격화될 전망이다. 경제산업성은 “GX는 일본 경제의 구조 전환을 위한 국가 차원의 산업 재설계”라며, “향후 국제적 경쟁에서도 앞서 나갈 핵심 동력”이라는 입장이다.

이렇게 일본은 2050년 탄소중립이라는 목표를 단순한 선언에 그치지 않고, 구체적인 제도(GX-ETS), 재정투자(GI펀드), 기술 로드맵(10대 GX 프로젝트), 참여 플랫폼(GX 리그)까지 빠짐없이 구성해 실행력 중심의 시스템 전환을 추진하고 있다. 정책 추진의 정합성과 일관성이 돋보인다는 평가가 나오는 배경이다.

더 나아가 일본은 탄소시장과 관련 국내외 연계 확대를 추진하고 있다. 가령 개발도상국과의 협력 감축 시스템인 JCM을 통해 국내에서 감축이 어려운 기업에도 배출권 확보 경로를 제공하고 있다.

반면 한국 정부는 2050 탄소중립 시나리오와 NDC(국가온실가스감축목표)는 설정했지만, 이에 대한 산업계 참여 기반과 제도적 후속 조치가 미흡한 편이다. 탄소중립 목표와 산업정책, 재정지원, 기술투자 간의 정합성을 높이고, ESG와 탄소 가격제 등 시장 기반 수단의 제도화가 필요한 상황이다.

예를 들면 한국의 K-ETS는 배출권 수급의 경직성과 시장 가격의 급등락 등으로 기업 불만이 높다. 전문가들은 국제 상쇄 크레딧을 제도적으로 허용하거나, 해외 협력 감축사업을 국가 차원에서 적극 유도하는 등 탄소시장 유연화가 필요하다는 지적이 나온다.

현재 일본은 GX를 단지 환경정책이 아닌 산업구조 재편의 계기로 삼고 있다. 수소, 전기차, 배터리, SAF 등 핵심 산업에 대규모 기금을 투입하고 민관 R&D 협력을 강화하는 방식이다. 한국도 RE100, 탄소중립 산업단지, 수소경제 로드맵 등 각개 과제를 추진하고 있으나 부처별 분절적 접근으로 인해 시너지와 일관성이 떨어진다.

하지만 한국은 배출권 할당과 규제 중심의 일방향 모델에 머물러 있어 기업의 자발적 전환 유인을 끌어내지 못하고 있다. 기업 참여를 전제로 한 녹색전환 협약제도 도입 등 민관 거버넌스 플랫폼 구축을 서둘러야 하는 상황이다. 일본의 경우 GX 정책과 ESG, 디지털 전환(DX)을 통합적 전략으로 추진하고 있으며, 탄소 감축 실적과 금융 지원을 연결하는 ‘트랜지션 파이낸스’ 전략도 병행 중이다.

전문가들은 한국 역시 탄소감축이 곧 자금조달 능력과 직결되도록 ESG-녹색금융-감축제도를 통합 설계해야 한다고 제언한다. ESG는 자본시장 영역, 탄소중립은 규제 영역으로 분리돼 연계성이 약하기 때문이다.