2024년 한국 에너지 수급 부문에서 신재생에너지 발전 비중이 사상 처음으로 10%를 넘어섰다. 또 지난해 국내 총에너지 소비는 전년 대비 소폭 증가했지만, 경제 단위당 에너지 투입량을 의미하는 에너지원단위는 소폭 개선된 것으로 나타났다.

산업통상자원부(이하 산업부)가 11일 발표한 '2024년 국내 에너지 수급 동향'에 따르면, 국내 총에너지 소비는 전년 대비 1.7% 증가한 309.4백만toe로 집계됐다. 반면, 국내총생산(GDP) 1억원을 생산하는 데 투입된 에너지양을 의미하는 에너지원단위는 0.133toe/백만원으로 전년 대비 0.1% 개선됐다. 이는 에너지 소비가 산업 성장률을 하회했다는 뜻으로, 에너지 집약적 구조에서 탈피해 점진적으로 효율 중심의 성장구조로 나아간다고 볼 수 있다.

석탄 발전량 순위 3위로...무탄소가 '주류'

특히 지난해 제조업 생산지수는 4.2% 상승했고, 석유화학과 기계류 분야에서 에너지 소비가 증가하며 산업 부문 에너지 수요를 견인했다. 그럼에도 전체 효율이 개선된 것은 산업계의 설비 고도화와 에너지 절감 투자 효과가 일정 부분 작동하고 있음을 시사한다.

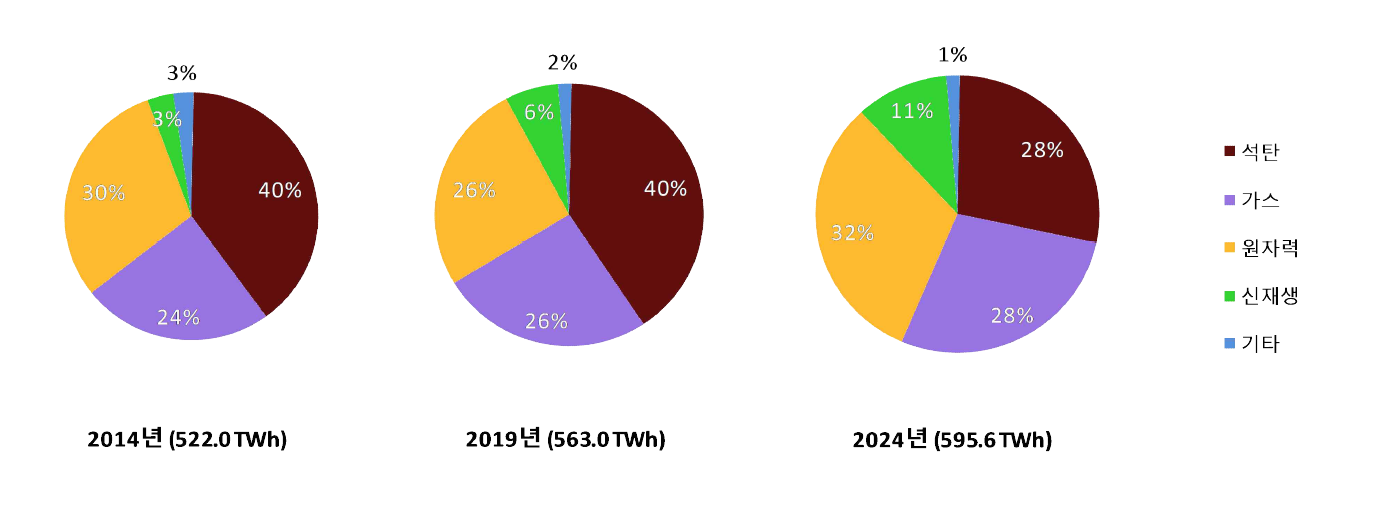

가장 큰 변화는 발전 부문에서 감지된다. 2024년 국내 총 발전량은 595.6TWh로 1.3% 늘었다. 원자력이 31.7%(188.8TWh)로 2006년 이후 처음으로 최대 발전원에 올랐고, 가스(167.2TWh)와 석탄(167.2TWh)이 공동 2위를 차지했다. 반면, 석탄 발전량은 전년 대비 9.6% 감소했다.

가장 주목할 지점은 신재생에너지 발전 비중이다. 태양광을 중심으로 신재생 발전량이 11.7% 증가하며 63.2TWh를 기록, 전체 발전량의 10.6%를 차지했다. 이는 국내 에너지 통계상 처음으로 두 자릿수를 넘긴 수치다. 신재생 발전비중은 2020년 6.6%에서 매년 상승해왔으며, 정부의 친환경 정책과 입지 개선, 설비 투자 확대가 맞물린 결과로 해석된다.

총 발전 설비 용량은 153.1GW로 6.0% 증가했다. 이 가운데 신재생이 3.3GW 늘며 10.5%의 증가율을 보였고, 특히 태양광 설비는 13.1% 증가하며 신재생 설비 확대를 이끌었다. 가스(30.3%), 석탄(26.3%), 신재생(22.7%), 원자력(17.0%) 순으로 설비 비중이 나타났다.

전기차 확산과 기후 영향이 전력 소비 변화 이끌어

에너지 소비 구성에서 가장 큰 변화는 석탄의 후퇴다. 석탄 소비는 68.0백만toe로 6.2% 감소하며 발전(△9.2%)과 산업(△2.2%) 부문 모두에서 줄었다. 대신 원자력(+4.6%), 가스(+5.9%), 신재생·기타(+6.2%)의 소비가 뚜렷한 증가세를 보였다.

석유는 수송과 건물 부문 소비가 줄었지만, 산업 부문에서 석유화학 연료 수요가 반등하면서 전체 소비가 2.8% 증가했다. 천연가스는 발전 및 산업 부문에서의 수요 증가로 인해 61.1백만toe를 기록했다.

전기 소비는 536.6TWh로 전년 대비 0.4% 증가했다. 산업부문에서는 자가발전 확대 등으로 감소했지만, 건물부문에서는 여름철 폭염과 냉방 수요 증가, 수송부문에서는 전기차 확산이 전기 소비 증가를 이끌었다. 특히 도로 수송 전기 소비는 39.2% 급증하며 전력 수요 지형의 변화를 예고했다.

최종 에너지 소비는 1.9% 증가했으며, 산업부문이 이를 주도했다. 수송과 건물부문은 해운·항공 수요 감소와 온화한 겨울 날씨 영향으로 각각 1.2%, 0.3%씩 감소했다.

탄소중립 달성 위한 정책 일관성 확보 중요

전문가들은 에너지 수급 동향의 변화를 디지털 기반 산업구조로의 전환과 제조업의 에너지 고효율화가 진척되고 있다고 평가한다. 정부가 설정한 ‘저탄소·고효율’ 구조로의 이행이 실질적으로 나타나고 있다는 의미다.

그러나 에너지 전환을 이끄는 세계 주요 국가와 비교하면 아직 갈 길이 멀다. 국제에너지기구(IEA)에 따르면 세계 청정에너지 발전 비중은 40%를 넘긴 상태다. 한국 역시 후속 조치로 풍력·태양광 중심의 분산형 전력망 투자, 수소발전 확대, 전력계통 안정성 강화 등 인프라 개선이 절실하다.

무엇보다 전기차 확산과 AI 데이터센터, 첨단 반도체 공장의 에너지 수요는 향후 10년간 폭증할 가능성이 크다. 전력 수요의 구조적 변화에 대응해 공급·저장·송배전 체계 전반의 재설계가 요구된다.

정부는 단계적 석탄 감축, 무탄소에너지 투자 확대, 전력시장 혁신 등을 추진 중이지만, 산업계의 투자 유인을 극대화할 규제 혁신과 세제 유인책은 아직 미흡하다는 지적도 여전하다. 산업부는 "신재생과 원자력을 포함한 무탄소에너지 공급이 안정적으로 확대된 점은 긍정적”이라고 밝혔지만 고비용-고위험 구조의 신재생 투자에 대한 예측 가능한 정책 신뢰가 핵심 변수가 될 전망이다.