한국 석유화학 산업이 수요 급감과 공급 과잉이라는 이중고에 시달리며 생존의 기로에 섰다. 특히 중국의 자급률 확대, 중동과 미국의 원가 경쟁력 공세, 신기술 도입 지연 등으로 국내 주요 석유화학 기업들의 실적이 악화일로를 걷고 있는 것으로 파악됐다.

이에 따라 업계 전반에 걸쳐 선제적인 사업 구조조정과 고부가 제품 중심의 체질 개선이 시급하다는 지적이 제기된다.

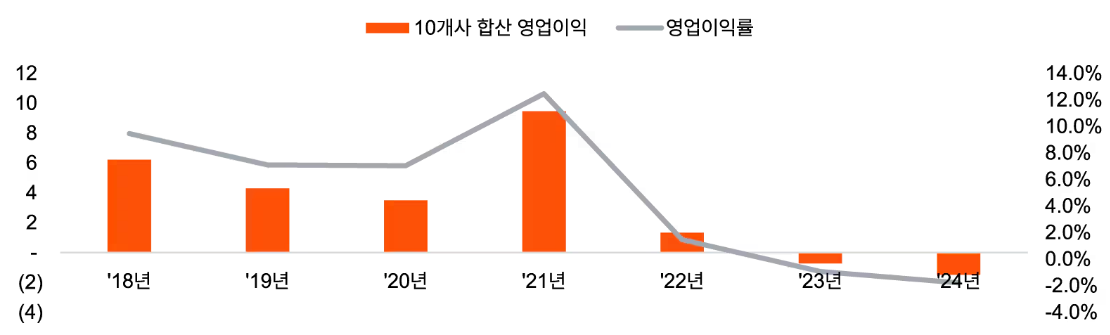

삼일PwC경영연구원이 이달 발표한 ‘K-석유화학, 생존과 성장 전략’ 보고서에 따르면, 국내 10대 석유화학 기업의 합산 영업이익률은 2021년 12.5%에서 2023년 -0.9%, 2024년에는 -1.8%로 3년 새 14.3%p 하락하며 적자가 지속됐다.

2024년 기준 여천NCC, 롯데케미칼, SKC, 효성화학 등 NCC(나프타 분해) 기반 기업들의 가동률은 77%까지 떨어졌으며, 이는 2021년 86% 대비 9%p 하락한 수치다.

특히 롯데케미칼은 2024년 기준 영업손실 8,941억 원을 기록하며 2022년(-7,626억 원)에 이어 2년 연속 적자를 냈고, LG화학(석유화학부문)은 -1,358억 원, SKC는 -2,768억 원으로 모두 마이너스 실적을 나타냈다. 반면 합성고무 부문에 강점을 가진 금호석유화학은 2024년 영업이익률 3.8%를 기록해 상대적으로 선방했다.

수출 부문의 위기는 심화하는 양상이다. 한국의 최대 석유화학 수출국인 중국은 자급률을 높이면서 수입 의존도를 급격히 줄이고 있다. 2018년 중국향 수출량은 1,765만 톤이었으나 2023년에는 1,469만 톤으로 17% 감소했으며, 2024년 소폭 반등(1,598만 톤)에도 불구하고 여전히 2018년 수준에는 한참 미치지 못한다.

특히 중국은 2025년까지 에틸렌 생산능력을 6,000만 톤, 2027년에는 7,200만 톤까지 확대할 예정이며, 자급률 100% 달성 후 순수출국으로의 전환이 유력하다. 이에 따라 2030년에는 한국의 대중 수출 물량이 2024년 대비 62% 감소한 600만 톤에 그칠 것이라는 분석도 나왔다.

NCC 기반 구조적 한계…COTC·ECC 공정에 밀려

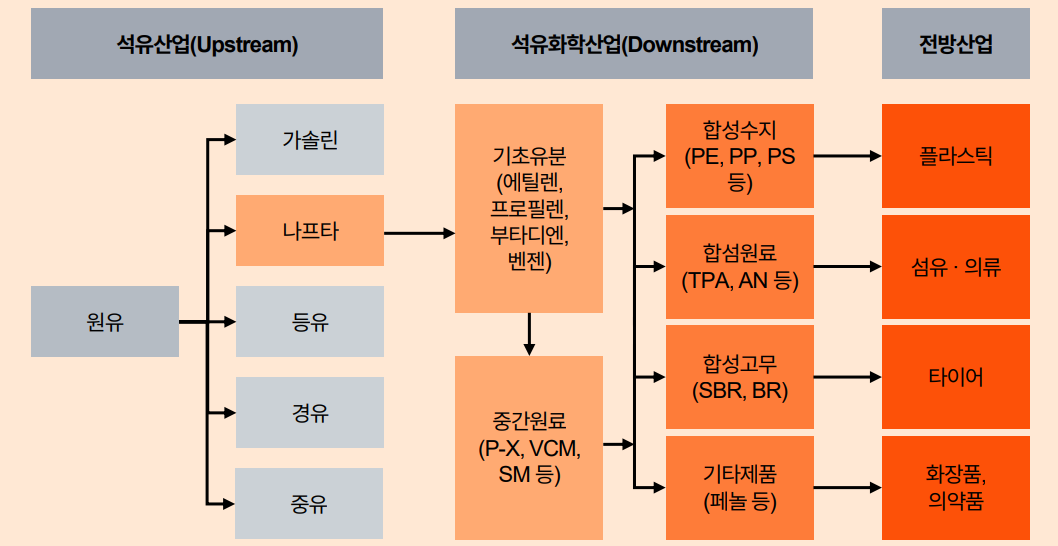

공급 측면에서도 한국은 구조적 한계를 안고 있다. 국내 대부분의 석유화학 공정은 범용 제품 위주인 나프타 분해(NCC) 방식에 기반을 두고 있어 유가에 민감하고, 천연가스 기반 ECC(Ethane Cracker)나 원유 직접분해 COTC(Crude Oil to Chemicals) 방식 대비 원가 경쟁력이 떨어진다.

배럴당 유가가 100달러일 때, NCC 기반 에틸렌 생산원가는 ECC 대비 톤당 800달러 높다. 글로벌 공급 초과 상황에서 원가 경쟁력이 크게 떨어지는 구조다.

이는 COTC와 비교할 때도 마찬가지다. 중국은 이미 헝리, 저장 등지에서 연간 수백만 톤 규모의 COTC 설비를 가동 중이며, 사우디·카타르·UAE 등도 총 1,100만 톤 이상의 COTC 생산능력을 2030년까지 확보할 계획이다.

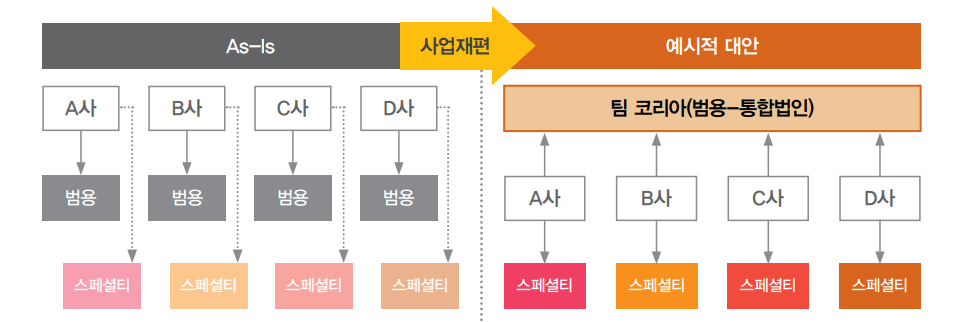

이러한 상황에서 국내 주요 기업들은 사업 구조조정에 나서고 있다. LG화학은 중국에 편광판·편광판 소재사업을 매각하고 여수 NCC 2공장 매각을 검토 중이다.

롯데케미칼은 말레이시아 합작법인과 파키스탄 자회사 LCPL을 정리하며, 기초화학 매출 비중을 2030년까지 현재의 60%에서 30%로 줄일 계획이다. SKC는 폴리우레탄 원료 사업부문(SK피유코어)을 매각했다.

친환경 제품 개발, AI 기반 생산성 향상 주문

업계는 지금이야말로 구조조정과 혁신을 병행해야 할 골든타임으로 보고 있다. 2030년 경이면 중국향 수출은 현재의 38% 수준인 600만 톤으로 쪼그라들 수 있는 만큼 정부와 산업계가 협력해야 한다는 입장이다.

보고서는 국내 관련 산업계의 생존 전략으로 선제적 사업 구조조정을, 성장 전략으로는 △고부가 제품 포트폴리오 다변화 △플라스틱 규제 대응 친환경 제품 개발 △AI 기반 생산성 향상 등을 제시했다.

스페셜티 화학제품, 정밀화학, 반도체·이차전지 소재 등 고부가가치 제품 중심으로 포트폴리오를 전환하고, 생분해성 플라스틱, 재활용 플라스틱 기술력 강화 등 플라스틱 규제 대응형 친환경 제품 개발에 적극 나서야 한다는 것이다.

또 생산성·효율성 제고를 위해 AI를 전사적으로 도입해야 하는 시점이다. 쉘(Shell), BASF, Dow 등 해외 경쟁 기업들은 이미 공정예측·신소재 개발·탄소계산 등 AI를 적극 활용하고 있다.

이에 앞서 산업통상자원부는 지난해 12월 ‘석유화학산업 경쟁력 제고 방안’을 발표하고, 2025년 상반기 중 자발적 구조조정을 촉진하기 위한 후속 정책을 마련할 방침이다. 특히 세제 감면, M&A 관련 공정거래법 예외 인정 등의 지원이 검토되고 있다.

탄소중립 전환이 생존전략…기업·정부 '투트랙 대응' 절실

국내 주요 기업들은 플라스틱 규제 강화와 글로벌 ESG 요구에 대응해 생분해성, 재활용 소재, 저탄소 제품 개발에 나서고 있다.

LG화학은 2020년 ‘탄소중립 성장 2050’ 선언하고, 2050년까지 탄소 순배출 ‘0’ 목표를 밝혔다. 특히 바이오 원료 기반 생분해성 플라스틱(PBAT, PLA 등) 확대, 재활용 플라스틱 브랜드 'LETZero'를 출시하는 등 신규 비즈니스에 적극 뛰어들었다.

롯데케미칼은 2030년까지 탄소배출 20% 감축, 2050년 넷제로를 발표했다. '에코프렌들리 포트폴리오'로 PCR, PIR 기반 제품 다변화와 재생원료 기반 PET 생산 라인 확대가 핵심이다.

2027년까지 RE100(재생에너지 100%) 달성 계획을 밝힌 SK지오센트릭은 ‘도시유전’ 콘셉트로 화학적 재활용 기술에 집중 투자하는 모양새다. 현재 울산에 연간 20만 톤 처리 규모의 폐플라스틱 재활용 클러스터를 구축하고 있다.

금호석유화학은 에너지 고효율 합성고무, 바이오매스 기반 제품 확대가 핵심이다. 환경부와 ‘녹색제품 공급 확대 협약’을 체결했다.

이같은 업계의 생존 전략을 뒷받침하는 정부 역할 및 정책 방향도 주목된다. 전문가들은 인센티브, 저탄소기술 이행 유도, 기술 인프라 지원을 강조하고 있다.

첫째, 정책적 인센티브 강화다. 친환경 설비 투자에 대한 투자세액공제 확대 등 세제 감면이 중심이다. 탄소세·배출권 거래제도(ETS) 연계 지원책과 그린분야 규제 샌드박스로 기술 적용 장벽 완화도 필요하다.

둘째, 구조재편 및 저탄소 기술 이행 유도다. 산업부는 상반기 중 공장 통폐합과 친환경 포트폴리오 전환 유도 등을 담은 탄소중립형 산업 구조 전환 로드맵을 제시할 계획이다.

그린스마트산단 조성과 연계해 화학단지 내 공정 통합 최적화, 탄소·에너지 관리 시스템 보급, 디지털 기반 공정에너지 모니터링 플랫폼 구축 지원이 주요 내용이 될 것으로 보인다.

셋째, CCUS(탄소 포집·활용·저장) 기술에 대한 국책 R&D 확대를 비롯한 기술·인프라 지원이다. 수소, 바이오 기반 원료로의 전환을 위한 인프라 구축, 국제 인증 제도 연계(예: ISCC PLUS, RecyClass 등) 기반 수출경쟁력 강화 등이 핵심 내용이다.

지난해 11월 '위기에 직면한 대한민국 석유화학산업, 대안은 무엇인가?' 주제의 국회 정책토론회에서는 국내 석유화학산업이 탄소중립 대응을 위해 대전환이 필요하고 정부의 재원 투입이 필요하다는 주문이 쏟아졌다.

당시 석유화학산업의 탈탄소 전환 로드맵을 주제로 발표한 김수강 사단법인 넥스트 연구원은 "세계 주요 국가의 탄소 관련 무역규제는 국내 석유화학기업들의 경쟁력에 영향을 미칠 것"이라면서 "장기적으로 석유화학산업단지의 지역전환을 준비하는 구조조정 뿐만 아니라 메탄 열분해, 히트펌프 전기가열로 등 연료대체를 빠르게 추진해야 한다"고 지적했다.