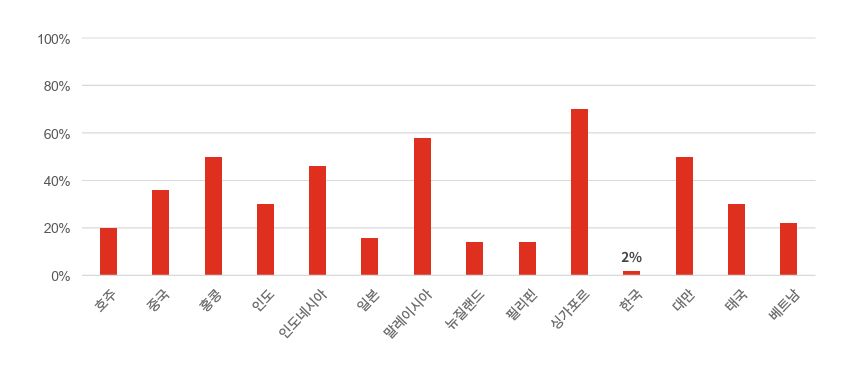

지속가능성 성과와 경영진 인센티브의 구체적 비율을 지속가능성 보고서에 공시한 한국 기업은 각각 10%, 2%로 아·태 지역에서 하위권 수준인 것으로 파악됐다. 반면 아·태 지역 국가들은 경영진 인센티브에 지속가능성 관련 성과 또는 목표 반영 여부를 공시한 기업 비율(42%)이 높았다.

또 거의 대부분의 한국 기업이 외부 인증을 적극적으로 활용하고 있었지만 내부 감사조직을 통한 인증은 2%로 아∙태지역 평균 33% 대비 크게 미흡한 것으로 나타났다.

PwC(삼일회계법인)가 아시아·태평양 14개국 50대 상장사 공시 및 규제 현황을 조사한 'PwC 아·태평양 지역 지속가능성 공시 현황 리포트'에 따르면 한국 기업의 ESG 보고서 공시율은 98%로 매우 높지만, 내용의 충실도는 글로벌 기준에 미달하는 것으로 파악됐다.

이해관계자 피드백 반영의 경우 대부분의 한국 기업이 이해관계자의 의견을수렴할 수 있는 채널을 운영(96%)하고 있음에도 불구하고, 이해관계자의의견 및 우려를 해소하기 위한 방법을 공시한 기업은 절반(54%)을 조금 웃도는 데 그쳤다.

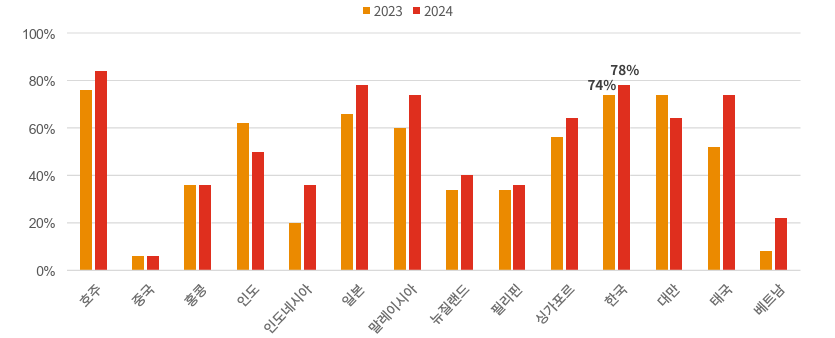

이사회 및 경영진 대상 지속가능성 교육 공시율은 2023년 대비 증가(23년32% → 24년42%)했으나, 아∙태주요국(싱가포르92%, 인도네시아76%, 홍콩64%)과 비교하면 크게 낮았다.

또 이사회 다양성 정책 공시율은 54% 정도였는데 이는 아∙태 주요국 대비 중하위권 수준에 그쳤다. 형식적인 다양성 확보 즉, 숫자 맞추기에 대한 지적도 계속되는 만큼 충실성 확보가 과제로 나타났다.

특히 국제인증 기준의 경우 한국은 AA1000 인증 기준 적용 비율(86%)이 아∙태지역에서 가장 높은 국가(86%)였다. 아∙태 지역에서 가장 많이 채택된 ISAE 3000(또는 ISAE 3000을 기반으로 각국에서 자체 제정한 인증기준) 도입 비율(평균 63%)은 주요국 대비 27%로 차이가 컸다. 기존 인증 기준에 대한 재검토가 필요하다면 적극적인 대처가 필요할 것으로 보인다.

이번 조사는 PwC와 싱가포르 국립대 거버넌스 및 지속가능성 센터(Centre for Governance and Sustainability NUS Business School)와 함께 ISSB의 IFRS S1 & S2에서 요구하는 거버넌스, 전략, 리스크 관리, 지표 및 목표 등 네 가지 핵심요소를 중심으로 점검했다.

눈에 띄는 조사 결과는 네 가지다.

첫째, 단기(1년) 53%, 중기(2~5년) 63%, 5년 이상 장기(74%) 등 지속가능성 목표가 단기 목표보다 중장기 목표 설정에 집중하는 추세라는 점 둘째, 기후 시나리오 분석을 공시한 기업 비율은 55%로 절반을 넘었지만 관련 데이터 부족으로 정성적 분석에 그치고 있는 점 셋째, 기업들이 여전히 지속가능성 리스크 관리를 개별적으로 운영하고 있는 점 넷째, 기후 관련 위험 및 기회 관리 목표와 지표를 공시한 기업이 10곳 중 8곳에 달하지만 이들 기업 가운데 스코프 3 배출량 공시 기업이 상대적으로 낮다는 점(63%) 등이었다.

PwC가 작년에 진행한 글로벌 투자자 설문조사 결과 글로벌 투자자의 절반 가까이(44%)는 기업의 지속가능성 성과를 담은 보고서에 근거없는 친환경 주장을 포함하고 있다고 응답했다. 이와 관련 PwC는 "'ESG 워싱' 논란을 피하려면 단순히 보고서 발간에 그치지 않고, 경영진 성과 보상 시스템 연동, 내부 감사 시스템 구축 등 실질적인 ESG 경영 시스템 구축이 중요하다"고 지적했다.

또 PwC는 "글로벌 기업 경영진의 46%가 트럼프 당선 이후에도 지속가능성 투자를 확대할 예정이며, 응답자의 11%만이 축소할 계획으로 답변했다"며 "이는 지속가능성에 대한 글로벌 기업 경영진의 확신을 시사한다"고 덧붙였다.

한편 아시아태평양 지역 14개국 중 8개국은 이미 ESG 공시 의무화를 확정했고, 힌국 일본 태국 인도네시아 등 4개국은 올해 안 로드맵을 확정 예정인 것으로 나타났다.

공시의무화 시작 연도는 2026년 4개국(중국 호주 홍콩 싱가포르), 2027년 4개국(일본 대만 태국 필리핀), 2028년 2개국(말레이시아 인도세니아)로 조사됐다. 한국은 2026년 이후로 시기를 저울질 중이다. 공시 인증 의무화를 확정한 곳은 2024년 말 기준 홍콩, 말레이시아, 싱가포르 등 3개국이다.