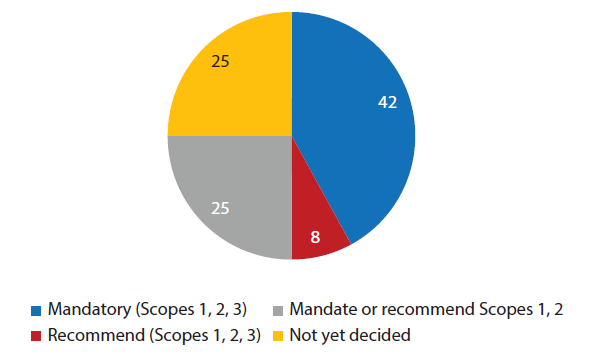

아시아 주요 국가의 금융 규제기관(이하 금융당국)은 온실가스 배출량 공개와 관련 전체 응답 기관의 42%는 기업들에 대해 스코프(Scope) 1(직접배출), 스코프 2(간접배출), 스코프 3(가치사슬 전반 배출)까지 모두 공개하도록 의무화하거나 의무화를 추진 중이라고 답했다.

스코프 3은 공급망·고객활동 등 기업 경계를 넘어선 배출을 포괄하는 개념으로, 많은 기업들이 현재까지는 공개를 꺼려온 영역이다. 하지만 스코프 3 배출량은 전체 기업 배출량의 70~90%를 차지하고 있어, 이를 투명하게 공개하지 않고서는 데이터 신뢰성은 물론 진정한 탄소중립 달성은 어렵다는 지적을 받아왔다.

아시아개발은행연구소(ADBI)가 지난 2월 아시아 12개국 금융당국을 대상으로 실시한 설문조사 결과를 담은 ' ISSB(국제지속가능성기준위원회) 도입 및 탄소배출권 전략에 관한 보고서'에 따르면, 금융당국 10곳 중 7곳(70%)은 기업들에 대해 탄소배출권이 기술 기반인지 자연 기반인지를 명확히 공개하도록 요구할 계획이라고 밝혔다. 25%는 탄소배출권이 고품질 기준을 충족하는지 여부까지 공개하도록 요구하거나 권고할 방침인 것으로 파악됐다.

또 금융당국은 자발적 탄소배출권 시장의 신뢰성 제고에 적극 나서는 한편 국제지속가능성기준위원회(ISSB)의 지속가능성 공시 기준 채택을 본격화하고 있는 것으로 나타났다.

아시아 금융당국 67%, ISSB 기준 의무화 추진

응답 기관의 67%가 이미 ISSB 기준을 의무화했거나 앞으로 의무화할 계획을 갖고 있었고, 이 중 약 60%는 구체적인 시행 시점을 설정한 상태였다. 특히 약 절반에 해당하는 50%의 금융당국이 모든 상장기업에 대해 ISSB 기준 준수를 요구하거나 요구할 계획이며, 일부 국가에서는 주요 비상장 대기업까지 확대 적용을 추진하고 있는 것으로 조사됐다.

ISSB는 국제회계기준재단(IFRS Foundation)이 2021년 설립한 기관으로, 2023년 6월 지속가능성 일반 공시(IFRS S1)와 기후관련 공시(IFRS S2) 기준을 발표한 바 있다.

아시아 각국 금융당국이 ISSB 기준 도입에 속도를 내는 배경에는 기후 변화 리스크가 실물 경제뿐 아니라 금융 시스템 안정성에도 직접적 위협이 되고 있다는 인식이 작용하고 있다. 보고서는 "기후 리스크가 기업과 금융시스템 전반에 미치는 영향을 고려할 때, 표준화된 정보공시 체계 마련은 필수적"이라며 "ISSB 기준이 앞으로 글로벌 지속가능 금융의 '공통 언어(common language)'가 될 가능성이 높다"며 ISSB 기준 조기 채택을 서둘러야 한다

현재 세계 30개국 이상이 ISSB 기준을 법제화했거나 법제화를 추진하고 있으며, 이들 국가는 전 세계 GDP의 약 57%, 시장 시가총액의 40% 이상을 차지한다.

국내 기업, ESG 시스템 재정비 시급

한국 금융위원회와 금융감독원도 2025년 하반기부터 주요 상장사를 대상으로 단계적 ISSB 공시 의무화를 추진할 방침이다. 금융당국은 2026년부터 코스피 시장 대형 상장기업을 시작으로, 2028년까지 코스닥과 일부 대기업 비상장사까지 적용 대상을 확대하는 로드맵을 검토하고 있다.

특히 스코프 1, 2 배출량뿐만 아니라 공급망 전반을 아우르는 스코프 3 배출량까지 포괄적 공시를 요구하는 방안을 논의하고 있다. 국내 기업들은 스코프 3 배출량까지 체계적으로 산정하고, 외부 검증을 위한 시스템 구축에 본격 나서야 할 것으로 보인다.

업계에서는 스코프 3 산정을 위해 협력사 데이터 수집·검증 체계 구축이 시급하며, 이에 따른 ESG 관리 시스템 재정비가 불가피할 것으로 보고 있다.

한편, 이번 설문조사는 3월 개최된 제4차 'ADBI-ADB 아시아기후금융대화(ADBI-ADB Asian Climate Finance Dialogue)'를 앞두고 실시됐다. 이 회의에서는 ISSB 기준 기반 공시 체계 구축, 순배출(Net emission) 목표 설정, 자발적 탄소배출권 시장 신뢰성 확보 방안 등이 주요 논의 주제로 다뤄졌다.